“宇宙大药厂”们的接连出手,或掀起新一轮投资热潮。

11月17日晚,强生宣布已达成最终协议,将以30.5亿美元现金收购临床阶段生物技术公司Halda Therapeutics,进一步强化肿瘤学产品线,为中长期业绩增长提供潜在动力。这笔交易预计将在未来几个月内完成,具体取决于反垄断审查及其他常规交割条件。

据悉,Therapeutics Halda拥有专有的调控诱导接近靶向嵌合体(RIPTAC)平台,用于开发针对多种实体瘤的口服靶向疗法。其中,主导候选药物HLD-0915目前正处于Ⅰ/Ⅱ期临床研究阶段,旨在克服转移性去势抵抗性前列腺癌(mCRPC)治疗中的耐药性。

值得一提的是,强生此番的豪掷并非个例。礼来也在同日与韩国生物技术公司ABL Bio达成一项重大合作协议,通过支付4000万美元的首付项,以及最高达25.6亿美元的生物技术相关款项,获得后者双特异性抗体平台Grabody的使用权。而在11月14日,默沙东也宣布以92亿美元收购Cidara Therapeutics,获得后者核心候选长效抗病毒药物CD388。

短短四天内,默沙东、强生和礼来三家制药巨头,以将近150亿美元的资金总量,精准地投向了三个截然不同的技术方向,这清晰地向外传递出一个强烈信号:全球制药行业正迎来新一轮的技术革新与战略布局高潮,创新药领域未来竞争壁垒或将被加快重构。

前列腺癌领域再落一子

总部位于美国纽黑文的Halda Therapeutics,由耶鲁大学蛋白降解先驱Craig M. Crews教授联合创立。与已成为研发热点的蛋白降解靶向嵌合体(PROTAC)分子类似,Halda Therapeutics开发的RIPTAC也是一种异双功能分子,一端识别癌细胞特有的蛋白,另一端结合一个对细胞存活至关重要的蛋白。这种“hold-and-kill”的机制,旨在从根源上克服肿瘤的耐药性。

以Halda Therapeutics开发的口服first-in-class RIPTAC药物HLD-0915为例,其能够同时结合雄激素受体(AR)和一种参与转录调控的重要细胞蛋白溴结构域4(BRD4)。这种结合形成的三聚体复合物导致了BRD4功能的丧失,并选择性地引发了前列腺癌细胞的死亡。基于这一独特设计,HLD-0915有望应对前列腺癌的旁路抵抗机制。

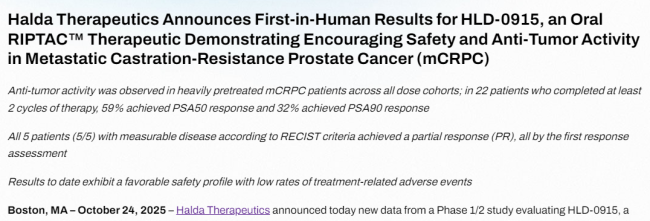

今年10月,Halda Therapeutics披露了HLD-0915的首次人体试验结果:在所有剂量队列中,在接受过大量预治疗的mCRPC患者中观察到抗肿瘤活性;在22名至少完成了两个周期的每日一次口服药物治疗的患者中,59%的患者前列腺特异性抗原(PSA)水平降低了50%以上,32%的患者PSA水平降低了90%以上;根据RECIST标准,所有5名患有可测量疾病的患者(5/5)在首次缓解评估中均达到部分缓解(PR)。

在上述数据公布不到一个月后,强生便对Halda Therapeutic发起收购,显然是看中了HLD-0915和RIPTAC技术平台的应用潜力。这一全新的抗癌思路,或将巩固强生在肿瘤领域的领先地位。

根据财报,在2025年前三季度,强生累计营收达696.29亿美元,同比增长5%。其中,创新制药板块收入446.38亿美元,同比增长4.7%。其中,肿瘤业务已成为强生业绩的核心引擎,贡献了185.19亿美元的营收,Darzalex(达雷妥尤单抗)、Erleada(阿帕他胺)和Carvykti(西达基奥仑赛)等产品表现强劲。

其中,全球首款CD38单抗Darzalex的销售额为104.48亿美元,同比增长21.7%,是强生肿瘤板块的压舱石。与传奇生物共同开发的CAR-T疗法Carvykti尤为抢眼,前三季度收入达13.32亿美元,较去年同期的6.29亿美元实现翻倍增长,全年销售额有望突破20亿美元。新一代可口服雄激素受体抑制剂Erleada同样创造了26.15亿美元的营收,同比增长18%。

在HLD-0915针对的前列腺癌领域,强生其实已有深厚布局。据悉,Erleada和双效复方制剂Akeega(尼拉帕利阿比特龙)两款药物皆为强生目前在前列腺癌领域的重磅品种。与此同时,强生也正在将靶向激肽原酶2(KLK2)的T细胞接合剂pasritamig推进到Ⅲ期试验,作为晚期mCRPC的单药治疗。

2024年1月,强生斥资20亿美元收购临床阶段的生物制药公司Ambrx Biopharma,也将后者靶向前列腺特异性膜抗原(PSMA)的ARX517收入囊中。该产品已经获得FDA授予快速通道资格,用于治疗mCRPC。而此番通过收购Halda Therapeutics,强生有望凭借RIPTAC这一革命性技术,进一步增强其在这一核心赛道的话语权。

前沿技术平台遭争抢

毫无疑问,前沿技术平台正在成为制药巨头争相收购和合作的“香饽饽”。11月17日,礼来与韩国药企ABL Bio也达成一项交易。礼来将向ABL Bio支付4000万美元的首付项,以及最高达25.6亿美元的生物技术相关款项,以获得后者Grobody-B平台的使用权。此外,礼来还将对ABL Bio进行一项价值约1500万美元的股权投资。

成立于2016年的ABL Bio专注于免疫肿瘤学和神经退行性疾病的双特异性抗体开发,已构建起包括Grabody-T、Grabody-I和Grabody-B等在内的多个技术平台。其中,Grabody-B是该ABL Bio自主研发的创新平台,其以胰岛素样生长因子1受体(IGF1R)为靶点,最大限度地提高血脑屏障渗透,有望突破中枢神经系统(CNS)药物递送长期面临的瓶颈。

在这次与礼来达成合作前,ABL Bio已经“联姻”多家跨国药企。2022年1月,ABL Bio与赛诺菲就开发和商业化帕金森病治疗药物ABL301达成合作,总交易额高达9.85亿美元。今年4月,ABL Bio与GSK达成一项全球许可协议,允许后者利用Grabody-B平台开发神经退行性疾病新药,总交易额约为26.78亿美元。

自从阿尔茨海默病新药Donanemab(多奈单抗)在2024年获批上市后,礼来就将中枢神经系统疾病作为未来业绩的新增长引擎。早在今年4月,礼来便与Sangamo达成了合作协议,使用后者的STAC-BBB衣壳平台开发中枢神经系统疾病基因疗法。为此,礼来支付1800万美元预付款和高达14亿美元的额外里程碑付款以及销售分成。

而这笔与ABL Bio达成的交易,再度展现了礼来扩大押注中枢神经系统疾病的决心。据透露,礼来能够将Grabody-B平台应用于“多种模式”,包括抗体、小干扰RNA等。

无独有偶,11月14日,默沙东也宣布将以92亿美元收购致力于开发药物-Fc偶联物(DFC)疗法的生物技术公司CidaraTherapeutics。这次收购被视为默沙东在应对“后K药时代”增长压力的重要战略举措。

Cidara Therapeutics的核心候选药物CD388由小分子神经氨酸酶抑制剂与人源抗体专有Fc片段稳定偶联而成,旨在预防甲型和乙型流感,目前正在针对流感并发症高风险的成人和青少年参与者的Ⅲ期ANCHOR研究中进行评估。基于Ⅱb期NAVIGATE研究的结果,FDA已授予CD388突破性疗法认定。

通过此次收购,默沙东将引入CD388这一潜在首创的长效抗病毒药物以增强产品线。而除了CD388本身,Cidara Therapeutics的Cloudbreak®技术平台也将为默沙东开发更多药物。据悉,该平台具有高度模块化和可扩展性,可针对不同病原体或疾病靶点开发DFC药物,未来在呼吸道合胞病毒(RSV)乃至肿瘤免疫等领域均具应用潜力。

从这三笔交易不难看出,“买来的创新”已成为行业主流。巨头们不再只依赖内部研发,而是积极向外寻找最具颠覆性的早期技术,通过收购或合作,快速填补管线空白。而巨头们争相抢夺的焦点不再是某一款接近上市的药,而是像RIPTAC、Grabody-B这样能够催生出多个重磅药物、带来持续的回报的技术平台。

总而言之,这场近150亿美元的“狂欢”,是跨国药企在创新压力下的必然选择。它们正不惜重金,将未来的命运押注在那些能够开创全新治疗范式的科学技术上。