时隔半年,九州通通过补充协议增资至7.06亿元,重整投资医美企业——奥园美谷。

九州通重整投资奥园美谷上调出资至7.06亿元

11月16日,九州通发布公告称,其全资子公司湖北九州产业园区运营管理有限公司(以下简称“九州产投”)上调了对奥园美谷科技股份有限公司(下称“奥园美谷”)的重整投资额。

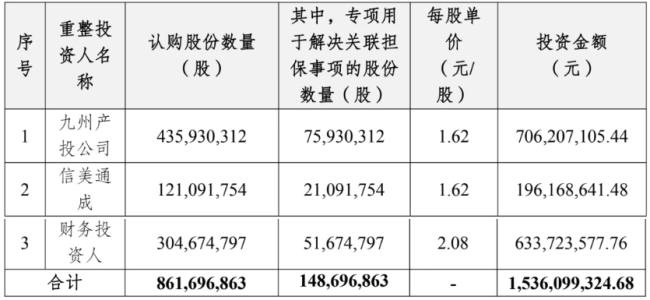

公告称,9月24日,九州产投与奥园美谷及其预重整期间临时管理人签署了《补充协议》,对原《重整投资协议》条款进行了调整——投资总额由6.73亿元增至约7.06亿元,认购股份数量由3.6亿股上调至约4.36亿股,其中约7593万股将用于向关联担保债务的债权人实施以股抵债清偿。

奥园美谷的重整之路已历时一年。2024年11月15日,奥园美谷债权人向襄阳中院申请对其进行破产重整及启动预重整程序。直至今年11月14日,该项工作迎来实质性进展,襄阳中院裁定受理奥园美谷重整申请,并指定奥园美谷科技股份有限公司清算组担任奥园美谷管理人。

从奥园美谷披露的最新引进重整投资人情况看,九州产投股权占比最高,为51.06%,足见九州通选择奥园美谷,加码医美赛道的决心。

九州通称,本次重整投资符合公司长期战略发展规划,有利于增强公司核心竞争力。这一战略布局的背后,是九州通医美业务强劲增长所带来的信心——2025年前三季度,该板块实现销售收入9.04亿元(含税),同比增长45.84%。更早的2023年,其医美业务较上年同期更是增长103.06%。

据了解,九州通医美事业部的推广网络目前已覆盖全国14个一线省市,合作的医美服务机构达到11538家,网络覆盖率近60%。同时,九州通还是行业内首家实现医美10-25℃特殊温控储运的企业,显著提升了医美高净值温控产品物流服务质量。

奥园美谷同样也是一家老牌上市公司,成立于1993年,并于1996年10月在深交所挂牌。2020年,进军医美行业。然而,近年来公司陷入严重困境,主要受旗下化纤板块持续亏损及控股股东债务危机等拖累,财务状况持续恶化。

截至2024年末,奥园美谷净资产为-1.38亿元;2025年前三季度营收7.2亿元,扣非归母净利润-1.08亿元。2025年4月30日,被深交所实施“退市风险警示”。

能否为九州通医美板块带来业绩增长?

在此背景下,此次如果重整投资顺利,能否为九州通医美板块带来实质性的业绩增长?

最新引进的重整投资人中,股权占比第二的信美通成虽成立于2025年4月,但背景不容小觑。信美通成有限合伙人为中国信达资产管理股份有限公司广东省分公司,实际控制人为中央汇金投资有限责任公司。

深厚的国有资产背景,与九州通强大的产业背景和商业化能力形成了“国有资本+产业龙头”的优势互补格局。

从资本市场反应看,尽管九州通和奥园美谷公告提示,本次重整投资能否顺利实施以及整合效果能否达到投资预期存在一定的不确定性,但奥园美谷近期股价表现强劲。11月10日、11日和12日,连续三天交易日收盘价格涨幅偏离值累计超12%,不过公司表示未发现应披露未披露的重大事项。

另从产业角度看,中商产业研究院发布的《2024-2029年中国医疗美容行业市场前景及投融资战略研究报告》显示,2024年我国医美消费用户规模达2626万人,复合增长率达14.59%。

奥园美谷拥有华东地区大型医疗美容医院之一、5A级医美医院——连天美,以及以奥若拉为代表的N个轻医美连锁品牌。

其中连天美拥有会员33万余人、年活跃会员8万余人;医师团队方面,医生52名(其中副高、正高职称医生19名),特聘专家16名,所有医师平均执业医龄达15年。截至2025年上半年,连天美已实施四级手术2000多例,数量位列浙江省第一。

从上述数据能够看出,奥园美谷依旧具备医美市场的核心竞争力。九州通表示,如本次重整成功,公司将利用自身强大的医药供应链体系、高效的运营管理经验、先进的数字化能力等优势,深入开展与奥园美谷在美丽健康领域的合作与赋能,包括但不限于供应链整合服务、核心产品培育以及业务板块融合等。

同样,奥园美谷也披露了重整完成后的计划,在维持公司现有医美医院稳定运营的基础上,依托产业投资人业务资源,进一步完善大健康产业链布局,并强化新型材料、仪器等技术在美丽健康领域的协同效应以及全面改善经营管理,包括优化人才团队、剥离低效资产、适时注入优质资产等。

医美行业前有爱美客、华熙生物、昊海生物、华东医药等玩家,九州通入局奥园美谷,“供应链+终端”的整合路径,能否开辟出一条差异化盈利道路?