曾达成过重磅BD交易的biotech突然解散,给行业带来了哪些启示?

一笔13亿美元交易让同润生物“一战成名”

同润生物的核心管线CN201,是一款基于药明生物WuXiBody平台开发的CD3×CD19双特异性抗体。其核心机制是通过衔接T细胞与B细胞,介导T细胞活化以清除异常B细胞,兼具肿瘤与自免领域的双重应用潜力,是同润生物的绝对核心资产。

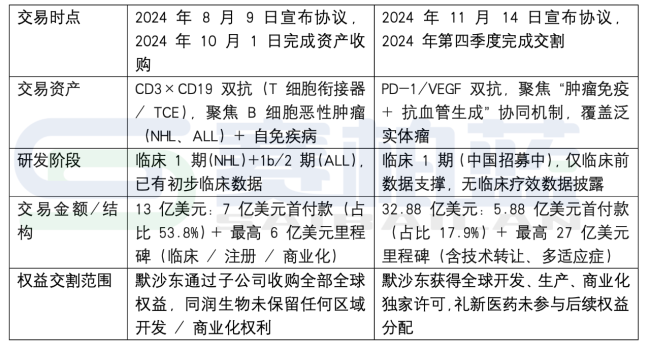

2024年8月9日,默沙东通过官网官宣:将通过子公司收购同润生物这款B细胞耗竭疗法在研药物CN201。

默沙东明确表示,这款下一代CD3/CD19双特异性抗体,对B细胞恶性肿瘤和自身免疫性疾病具有重要应用潜力,将有效增强并丰富其在研管线布局。

根据协议条款,默沙东将支付7亿美元现金首付款,获得CN201的全部全球权利;此外,基于CN201的开发、获批及商业化进展,同润生物还将获得最高6亿美元的里程碑付款,交易总额达13亿美元。该交易于2024年10月1日正式完成,默沙东将其作为资产收购入账,并预计产生约7.5亿美元(含首付款及其他相关费用)的税前费用,计入交易完成当季的非通用会计准则财务数据。

这笔交易的7亿美元首付款,在当时创下了“全球第二、中国第一”的高首付款纪录(仅次于百利天恒与BMS的合作),且首付款占总交易额的比例超53%,远超行业平均的20%-30%。

对一家规模不大、此前行业存在感不强的biotech而言,7亿美元的首付款不仅远超多数biotech的多轮融资金额,甚至超过了不少biotech港股IPO的募资规模,让同润生物一夜之间从“默默无闻”跻身行业明星企业。

同润与礼新均曾牵手默沙东

2024年下半年,同润生物与礼新医药先后与默沙东达成高额双抗交易,然而两笔交易后的企业走向,却上演了“君向潇湘我向秦”的迥异剧情。

同润生物:出售核心资产后解散离场

2025年11月12日,同润生物召开全员大会,正式宣布公司解散并成立清算小组,第三方律师团队当日即入场沟通裁员事宜。与其他biotech出售核心资产后保留核心团队的操作不同,同润生物并未留下核心研发或运营团队。

据业内消息,原团队计划将剩余的临床前管线(如CN808002)进行二次包装,尝试重新融资并成立新公司,延续部分研发工作。

礼新医药:“卖身”中生制药,融入产业龙头

就在同润生物交易完成后一月有余,2024年11月14日,礼新医药与默沙东达成关于PD-1/VEGF双抗LM299的合作。时隔8个月,2025年7月15日,中国生物制药公告,将以约5亿美元总价收购礼新医药95.09%股权。

加上此前通过C轮融资获得的4.91%股权,交易完成后礼新医药成为中国生物制药100%控股的全资子公司。值得注意的是,除去共同创始人及研发负责人选择离开再次创业。礼新医药保留了核心团队。

两笔交易核心条款对比高度相似

从交易本质来看,默沙东与两家企业的合作条款框架高度一致,核心均是“全球权益出让+首付款+里程碑”,不存在导致结局差异的关键条款分歧。

选择背后的逻辑biotech发展的两种范式

两家企业的不同结局,本质是自身基因与背后资本诉求共同作用的结果。

同润生物成立于2018年,由药明系资本(通和毓承)孵化,从公开信息查知,团队规模仅二三十人,核心管线高度依赖药明生物的技术平台,属于典型的“单一核心资产型biotech”。

除了CN201外,公司无其他成熟的临床阶段资产,核心资产出售后,缺乏可持续的研发产出能力。

投资人更倾向于将其作为“财务投资”,7亿美元的高额首付款已实现阶段性价值最大化,后续持续投入研发的风险与收益并不匹配,因此通过解散企业“落袋为安”成为最优选择。

而礼新医药成立于2019年,早期投资人包括泰格医药等资本,以自主技术平台为核心竞争力——搭建了LXTAbTM、LX-ADCTM、LX-TDuoTM三大自主研发平台,形成了从靶点发现到临床开发的完整技术链条,具备持续产出新资产的能力。

其研发管线也更为丰富,除了与默沙东合作的LM299外,尚有约8个管线处于临床开发阶段。

对这样的“平台型biotech”而言,单一资产的交易无法体现整体平台价值,通过被产业龙头收购,既能获得充足的资金支持,又能借助龙头的商业化渠道与全球临床资源加速管线推进,实现价值最大化。早期投资人同样“落袋为安”。

没有绝对正确的选择只有适配的发展路径

同润生物与礼新医药的案例,恰逢2024-2025年中国医药出海的爆发周期之中。

这一时期,行业不断刷新交易金额新高,上半年出海交易总额更逼近660亿美元。

同润和礼新作为行业浪潮中的两朵浪花,两者的发展轨迹为不同类型的biotech提供了极具参考价值的发展范式,更揭开了创新药行业的底层逻辑:biotech的最终走向,从不由单一交易定义,而是被其自身“基因”深刻锚定。

这种基因,是创始人对创立企业的初心、企业对发展路径的战略规划,是管线资产的储备厚度,是自主技术平台支撑持续创新的能力,更是背后资本对短期变现与长期价值的诉求差异。

企业的每一步选择都暗藏伏笔,最终导向了截然不同的结局,脉络清晰可辨。

对规模小、资源有限、聚焦单一优质资产的biotech而言,“短期价值兑现”的路径或许更为现实——在资本寒冬与研发不确定性的双重压力下,通过重磅BD交易实现股东阶段性收益,未必不是一种理性选择。

而对具备自主技术平台、管线储备丰富的biotech来说,“平台化整合”的路径更能释放长期价值,通过与产业龙头绑定,将技术优势转化为产品竞争力,实现从“资产产出”到“生态共建”的跨越。

值得深思的是,两家企业最终都没有选择以独立企业的身份持续运营。这一共同结局背后,折射出当前biotech行业的生存现状:在创新药研发成本高昂、审批趋严、资本回归理性的大环境下,纯粹的“独立发展”之路愈发艰难。无论是“解散离场”还是“融入龙头”,本质都是企业在特定阶段对“风险与收益”“短期与长期”的权衡与适配。

对行业而言,没有绝对正确的发展路径,只有最适合企业自身基因与资源的选择。

未来,biotech的价值衡量标准与发展路径必将更加多元:既可以是冲刺IPO成为独立上市公司,也可以是凭借单一优质资产完成重磅交易后清算变现,还可以是委身产业龙头的资源实现生态整合。

最终,这些不同选择的“是非成败”,终将由时间给出答案。