各大药企正持续加码阿尔茨海默病(AD)药物研发。

12月15日,韩国生物技术公司ADEL宣布与赛诺菲达成一项全球独家许可协议,共同开发一款处于临床研究早期阶段的AD一线抗体疗法ADEL-Y01。该协议总潜在价值高达10.4亿美元,这是赛诺菲今年在AD领域的第二次关键布局。

今年5月,赛诺菲以4.7亿美元收购了Vigil Neuroscience公司,核心资产是靶向TREM2的口服小分子激动剂VG-3927,该药物拟用于治疗AD等神经退行性疾病。

赛诺菲并非孤例。面对巨大的未满足临床需求与市场潜力,全球制药巨头均在AD领域积极布局。艾伯维于2024年12月以14亿美元收购Aliada Therapeutics公司,获得其处于I期临床的抗焦谷氨酸淀粉样蛋白-β疗法;强生更是于2025年5月斥资146亿美元收购专注于开发中枢神经系统(CNS)疾病治疗药物的Intra-CellularTherapies公司。

尽管AD领域因其极高的研发失败率曾被称为“研发黑洞”,但卫材/渤健与礼来作为领跑者,已凭借其上市药物初步证明了疾病修饰疗法的可行性,为行业打开了新的希望之门。随着赛诺菲、艾伯维、强生等企业的重磅投入,AD赛道的竞争正从“双雄争霸”转向“多强竞逐”,未来的研发与市场格局将进一步演变。

豪赌下一代AD疗法赛诺菲“产品式”收购

AD是一种常见的退行性神经疾病,其发病率随年龄增长而显著上升。据世界卫生组织(WHO)估计,2023年全世界有5500万名AD患者;而随着全球人口老龄化不断加剧,到2050年,这一数字可能增加到1.3亿,呈现出每20年翻倍的增长趋势,将给患者、家庭以及社会带来更为沉重的负担。

面对这一庞大且未被满足的临床需求,全球制药企业正加紧布局。赛诺菲此次收购的ADEL-Y01,便是一款有潜力成为“同类首创”的AD抗体疗法。

ADEL-Y01是一种人源化单克隆抗体,并非广泛靶向所有tau蛋白,而是选择性靶向乙酰化(acetylation)的tau蛋白在赖氨酸-280(acK280)位点。与靶向所有tau蛋白的疗法不同,ADEL-Y01特异性抑制有毒tau物种的聚集和传播,同时避免干扰正常tau蛋白维持微管稳定的生理功能。靶向病理性tau是当前AD药物研发的重要策略之一。

事实上,这已是赛诺菲在一年时间内的第二次出手,此前于2025年5月,赛诺菲以溢价高达246%,总额约4.7亿美元收购Vigil Neuroscience公司,将VG-3927收入囊中。

值得一提的是,以往针对AD的药物研发多集中在Aβ(β淀粉样蛋白)、tau蛋白等靶点。而VG-3927全球首款靶向TREM2(髓系细胞触发受体2)的口服小分子激动剂。

在TREM2这一新兴赛道上,竞争并非坦途。此前武田/Denali公司的NL919单抗、艾伯维/Alector公司的AL002单抗等项目均未达预期,使得VG-3927所取得的积极临床进展尤为关键,若VG-3927这类口服TREM2药物若研发成功,将凭借口服给药的便捷性以及独特的作用机制,为患者提供全新的治疗选择,甚至有可能颠覆现有的治疗模式。

AD被称为“21世纪最棘手的医学难题之一”,赛诺菲此次连续出手,既是对科学创新的信任,也是对未满足临床需求的回应。尽管ADEL-Y01和VG-3927仍需跨越临床试验的考验,但针对这些新靶点的前沿押注,为未来带来潜在的崭新治疗选择,值得期待。

AD百亿蓝海跑道巨头们的下一个赛场?

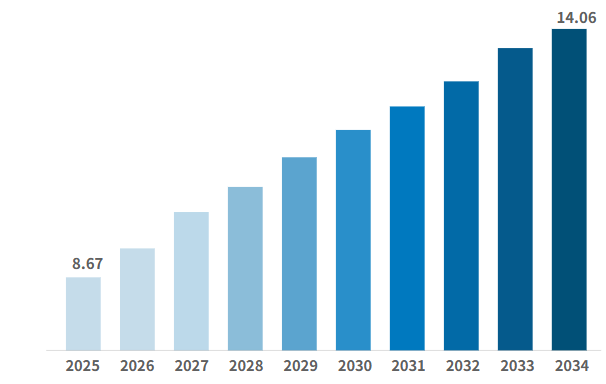

Business Research Insights报告显示,2025年,全球AD药物销售额为86.7亿美元,预计2034年将达到140.6亿美元,在预测期内的复合年增长率为6.23%。

AD全球药物销售额(2025-2034E)数据来源:Business Research Insights

面对这一前景明确的百亿市场,礼来与卫材/渤健已凭借首发优势,构筑起当前AD治疗领域难以撼动的“双寡头”格局。

2023年7月,卫材/渤健的仑卡奈单抗获批上市,成为20年来首款获得FDA完全批准的AD新疗法。2024年1月,仑卡奈单抗在国内获批上市。至此,中国成为继美国、日本之后第三个批准该药的国家。

米内网数据显示,2023年仑卡奈单抗的全球销售额为43亿日元(约合294万美元),2024年涨至443亿日元(约合3亿美元),增长率高达930%。在中国三大终端六大市场,仑卡奈单抗2024年前三季度的销售额超过5000万元,2025年第一季度拿下了5300万元的成绩。

紧随卫材/渤健之后的礼来于2023年7月向FDA提交了其开发的Aβ单抗多奈单抗的上市申请。2024年12月17日,该药以1类新药、突破性疗法身份获NMPA批准,用于成人AD所致的轻度认知功能障碍(MCI)和轻度痴呆。今年3月,礼来中国发布公告称,其用于AD疾病早期、靶向疾病病理机制、可显著减缓疾病进程的创新药多奈单抗注射液正式在中国上市。

值得一提的是,我国首版商保创新药目录将仑卡奈单抗、多奈单抗同时纳入,意味着两款AD药物有望借助商业保险进一步打开支付空间,为百亿市场的下一轮爆发提前铺好了“快车道”。

“双寡头”的格局,并未给AD战场画上句号,反而催生了更趋多元和分化的新生态。

除了赛诺菲在AD口服药物领域的拓展,强生与AC Immune合作开发的tau蛋白疫苗JNJ-2056,已进入Ⅱb期临床的主动免疫疗法,旨在延迟或预防无症状患者的认知衰退,其战略意图已从“治疗”转向更前沿的“预防”。国内创新药龙头企业恒瑞医药也在该领域持续发力,其自主研发的Aβ单抗SHR-1707目前已进展至Ⅱ期临床。康方生物自研的AK152获批临床,成为国内首个进入临床阶段的AD双抗药物;先通医药、原子高科等致力于AD早期诊断的药企研发也在路上。