医药行业阔别普涨的黄金时代,进入以“结构性分化”为核心特征的新周期。

医药行业全面分化

近日,中国医药企业管理协会发布《2025年上半年医药工业经济运行情况》。2025年上半年,分化成为行业关键词;交银国际在一份研究报告中也指出,2025年有望是医药行业的关键转折之年。

首先是不同子行业的表现分化。

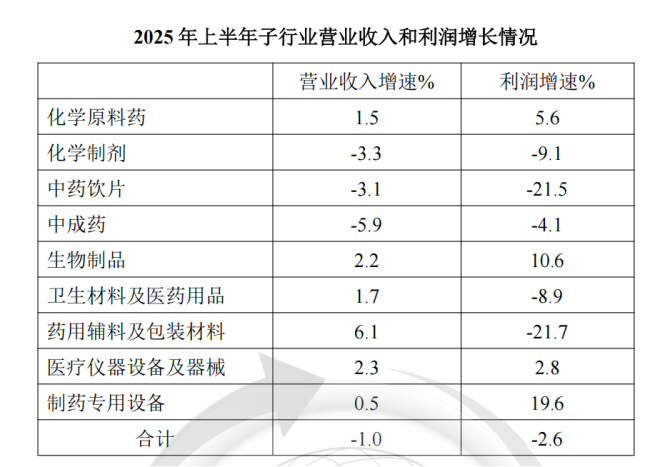

分子行业看,化学原料药、生物药、医疗器械、制药专用设备等4个子行业的营业收入和利润同比双增长;化学制剂、中药饮片、中成药等3个子行业双下降;卫生材料及医药用品、辅料包材等2个子行业营收正增长、利润负增长。

其中生物药、制药专用设备利润增幅达2位数,中药饮片、辅料包材利润降幅为2位数。

从大环境来看,各药品终端的日子都不太好过——前述报告指出,医保基金收支总体“紧平衡”、医保控费及基金监管加强的背景下,医院用药采购金额下降,而零售药店则出现了“关店潮”。

具体到子行业,集采、价格治理,以及市场竞争的加剧增强了化学制剂、中药饮片、中成药的生存压力。

其次是不同体量的企业之间业绩表现分化。

一方面,行业面呈现出营收、利润下降的局面,且利润下降更明显——报告指出,从已披露的A股上市公司半年报来看,医药工业类上市公司整体营收同比下降5.5%,扣非净利润同比下降14.3%;另一方面,企业之间的经营表现分化严重——据统计,2025年上半年规模以上医药工业企业中,有34.3%的企业出现亏损,亏损企业数量同比增长5.5%,且亏损企业亏损总额同比增长0.9%。

也就是说,“经营困难的企业在增多”。与此同时,率先启动创新转型的大型仿制药企业和一些新兴biotech公司贡献了不错的增长和盈利表现,比如恒瑞医药、艾力斯等。

最后是不同区域之间的医药产业表现分化。

据不完全统计,2025年上半年江苏、上海、天津、湖南、福建、云南、宁夏等7个省(区、市)医药工业营业收入实现正增长,更多省(区、市)营业收入和利润同比下降。

医药批发、零售的区域分化特征亦十分显著——从2024年到2025年上半年一年半的时间里,国大药房关闭2302家药店,其中不少为北方药店,区域资源优化意图明显;广药集团则通过现金投资成为南京医药第二大股东的方式,加强其在经济同样发达的华东区域的影响力。

至于分化背后的逻辑,医保腾笼换鸟的策略下,蛋糕重新划分,存量市场被挤压,增量市场坚决以尊重临床价值、鼓励真创新为导向,迫使医药企业最终重新排位,创新型企业与传统药企的分化不可避免。假设医保基金总盘子变化不大,存量市场的旧赢家与增量市场的新秀将呈现剪刀差式的发展曲线,前者向下,后者向上。

放眼2025年全年,报告指出,医保控费背景下,医药行业面临内卷竞争、亏损企业增多的压力。

阵痛之下大洗牌将至

刚性需求的医药产业也有小周期。行业阵痛之下,大量企业被出清,当市场份额向少数优势企业集中,行业集中度进一步提升。

国内的医药行业集中度提升进展到了什么阶段?

集中度最高的是医药批发企业,前100位占市场总规模的76%;其次是医药零售,前100位销售总额占比37.8%;最低的是医药工业,前100位集中度2024年为33.8%。

根据最新的《药品流通行业运行统计分析报告》,从市场占有率看,药品批发、零售企业集中度均持续提高。

2023年,前5家药品批发企业主营业务收入占同期全国医药市场总规模的51.3%,前100位占比76%;药品零售企业连锁率57.8%,前10位药品零售企业年销售总额1490亿元占全国药品零售市场总额23.3%,前100位销售总额2423亿元,占比37.8%。

不过,从欧美发达国家前三药品流通企业占本国市场总额90%以上的经验看,我国药品流通行业结构仍有较大优化空间。

至于医药工业企业的集中度,据医药地理发布的文章,前100位企业集中度自2018年首次突破30%以来,该指标始终在30%至36%区间波动,2024年较2023年下降1.1个百分点至33.8%。

集中度提升已经显现的趋势是,近年来,医药行业的并购整合活动活跃——优势企业通过并购重组,进一步巩固市场地位,而区域性或者中小型企业在生存压力下要么选择卖身,要么直面最终可能出局的命运。

2024年证监会“并购六条”新规出台,进一步加速了医药行业全产业链整合。

去泡沫化的时期,头部企业的并购已经不仅仅是为了扩大规模,更在于创造价值——据赛柏蓝观察,“大鱼吃小鱼”的整合趋势下,被成功收购的企业主要包括拥有创新管线或核心技术平台的Biotech公司;具备重磅潜力单品或已上市产品的专科制药公司;在特定细分治疗领域具有竞争优势的企业三类。

潮起潮又落。当一个行业玩家有限时利润可能相对可观,随着参与者增多利润不断下行直至跌破部分企业的生死线,当参与企业再度减少时,利润则会自然回升,最终形成一种动态平衡。

以原料药为例,西南证券曾在一份研究报告中指出,在带量采购+一致性评价+关联审评+环保政策等多重因素共同驱动下,过剩产能逐步出清,原料药行业集中度有望持续提升;与此同时,环保政策持续趋严,技术落后、环保不达标的中小原料药企业低成本优势不再,被迫退出市场,行业供给减少,特色原料药和大宗原料药均出现明显涨价趋势。

产业分化之下,将面临生存危机的无疑是缺乏核心技术、产品同质化、无法承担高昂合规与研发转型成本的中小企业。行业集中度的公式下,最终只有少部分企业会成为分子。

随着集中度提升,产业格局终将趋于稳定,而颠覆性创新终将再次打破原有的平静。