在政策、技术、资金和行业基本面等多重因素共振下,创新药可以说是港股市场今年以来最亮眼的板块之一。

以港股创新药ETF(513120.SH)为例,截止9月26日收盘,年内涨幅超100%,最大涨幅更是超过130%,这一强劲走势在很大程度上可被视为国际资本用“真金白银”对中国创新药的认可。

(港股创新药ETF2025年以来涨幅统计)

港股市场以机构投资者为主,加之国际资本的深度参与,形成了多元化的投资者结构,这有助于提升定价效率,使股价更贴近内在价值。此外,随着南向资金持续流入,港股与A股的联动性增强,也为A股提供了重要的价值参考。

以恒瑞医药(600276.SZ、01276.HK)和宁德时代(300750.SZ、03750.HK)为例,它们在H股上市后股价的持续上涨也带动了A股价值的回归。即便9月26日收盘,恒瑞医药和宁德时代的H股股价仍显著高于A股,A/H比价分别为0.88和0.78。

对于优质企业,港股市场愿意支付更高的估值溢价,其价值发现功能被放大。也正是在这个背景下,越来越多的A股医药上市公司选择在H股二次上市,同国际资本接轨。

9月26日盘后,博瑞医药(688166.SH)公告筹划发行H股股票并在香港联交易所主板上市,打开一扇“国际窗”,迈出同国际资本深度交流对话的第一步。

关键节点的最优解:打开港股市场的“国际窗”

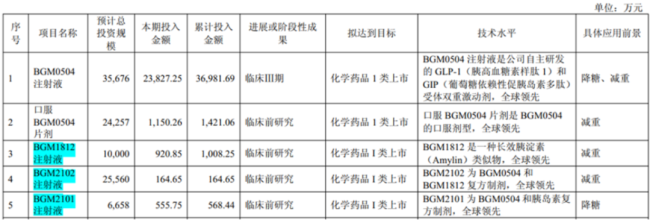

虽然尚未在公告中明确港股二次上市的具体募资用途,但根据公司2025年半年报及近期业务发展情况,我们仍可以合理推断其大致用途:主要用于药品研发,尤其是GLP-1系列创新药的研发。

公司目前核心在研产品GLP-1/GIP双靶点受体激动剂BGM0504已进入III期临床,同时还布局了BGM1812注射液、BGM2102注射液和BGM2101注射液和口服BGM0504片剂等减重、降糖创新药新产品。

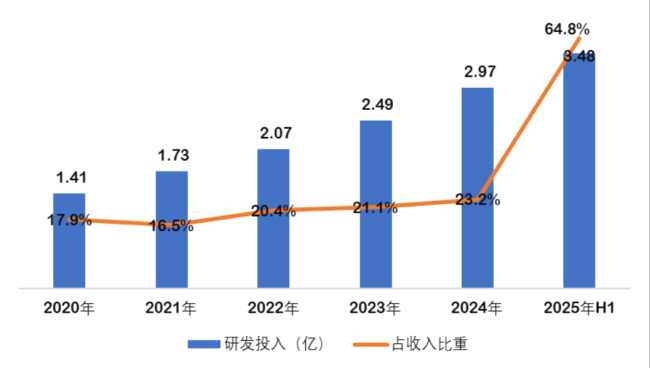

今年上半年,博瑞医药研发投入3.48亿,同比增长144.07%,绝对值已经超过2024年全年,投入强度差不多是上半年总收入的65%,超过90%投向创新药和吸入制剂。

(来源:Choice数据,制图:市值风云APP)

在之前的半年报解读中,风云君也指出,这已经是标准的创新药企的研发强度,财务特征更接近很多手握重磅管线产品但尚未实现商业化的创新药企。

但怎么说呢,创新药在尚未实现商业化之前确实是妥妥的吞金兽。博瑞医药的BGM0504注射液是在2022年12月份获批,同时开展减重和2型糖尿病适应症两项临床试验的。

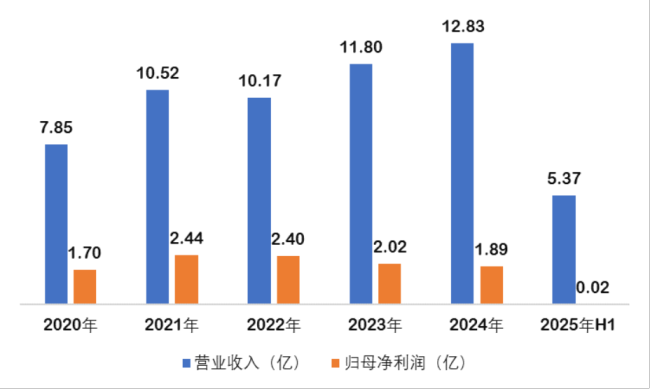

此后虽然公司的营收基本保持稳定向上的增长,但净利润其实已经开始被创新药持续增长的研发投入拖累,净利润在2022年之后基本不增长。

而随着今年上半年BGM0504注射液先后进入国内、国际三期临床研究,研发需求井喷,上半年研发投入来到创纪录的3.48亿,未来大概率还要继续加速。

半年研发投入3.48亿是什么概念?

假设下半年投入强度与上半年相当,1年的研发投入差不多相当于公司之前业绩巅峰期3年的利润。

这个研发强度对博瑞医药目前的体量和规模来说确实有点大。再加上公司积极布局“原料药-制剂”一体化战略,积极扩产,有息负债规模较大,确实需要通过从资本市场融资来确保在GLP-1的研发强度和竞争优势。

此外,随着BGM0504等产品临床试验的推进,公司需要为未来的商业化生产做准备,这同样需要投入大量资金用于生产设施的建设与产能的扩充。

至此关键节点,去对创新药青睐度更高,包容度更高的港股市场不失为一个明智的选择。

管线布局和临床实验数据,直面竞争的底气

看到这,肯定会有老铁问,不止国内,全球医药巨头都在积极布局GLP-1这个千亿美金大赛道,博瑞医药凭什么杀出重围?

关于博瑞医药在GLP-1产品矩阵、临床数据及治疗潜力,风云君刚在之前的多篇研报中做过详尽的介绍。今天咱们换个角度,来理解公司在代谢领域的战略规划、管线布局和竞争优势。

根据减重需求强度,博瑞医药将市场明确划分为两大目标人群:减重需求低于体重的15%的小基数人群和减重需求超过体重的20%的大基数人群。

每类人群的治疗过程又分为快速减重期和维持期两个阶段,前者通过给药在3-6个月内将体重降至目标值,后者则侧重于长期保持减重效果。

现阶段主流给药方式是注射,但市场其实更期待口服药,如果口服药未来在疗效和耐受性上表现良好,注射与口服需求格局有望到达到甚至突破6:4。

基于上述目标人群不同阶段的治疗目标,礼来目前的产品矩阵是:

小基数人群快速减重期使用替尔泊肽;大基数人群曾推出Retatrutide(瑞他鲁肽)三靶点方案,但由于其临床试验阶段其他疾病潜在风险较高,未来可能会使用替尔泊肽与Amylin(胰淀素)组合的三靶点方案;维持期则主要使用选择性Amylin受体激动剂AMG 133。

诺和诺德的产品矩阵是:

小基数人群使用司美格鲁肽,大基数人群使用司美格鲁肽与卡格列肽复方的复方剂CagriSema,但其减重效果略低于预期,且其维持期的治疗策略尚未明确。

在口服制剂领域,市场原本对礼来小分子GLP-1受体激动剂Retatrutide口服药抱有较高预期,但其临床数据公布后未达预期,导致市场对其前景的评估转向保守。而诺和诺德的口服制剂,大概率仍聚焦于口服司美格鲁肽等多肽制剂。

总结来看,礼来和诺和诺德在减重领域已取得足够的领先优势,但产品矩阵并不能完全匹配现有的治疗需求,治疗方案和治疗效果也有待进一步优化、提升,在口服制剂领域更是缺乏足够重磅的明星产品。

基于此,博瑞医药的产品布局是:

小基数人群使用0504注射液;大基数人群使用0504和1812注射液(Amylin)组成的复方制剂2102注射液,维持期使用注射用1812注射液,目标是研发出每个月注射一次的Amylin。

在口服制剂领域,目前核心布局是0504的口服制剂,用于小基数人群,并将探索1812口服制剂在小基数人群的应用;2102的口服复方制剂用于大基数人群;维持期则使用口服Amylin,研发目标是一周一次。

目前,博瑞医药的0504注射液国内降糖和减重适应症、印尼降糖三期临床试验均在有序推进过程中。BGM0504注射液减重适应症在美国开展的US bridging临床研究已完成,并与FDA召开End-of-Phase II 会议并收到正式纪要,公司将根据FDA的建议完善 III 期临床方案并提交,FDA可能需要3至6个月进行审查。

另外,其国内二期临床减重试验未观察到天花板,更高剂量的(20mg、25mg)研究正在进行中,预计今年底明年初出结果。

1812注射液已在中美提交Pre-IND,一期临床将尽快启动;参考创新药开发周期,2102复方制剂针若研发进展顺利,预计在2026年提交临床试验申请。

博瑞医药的BGM0504片剂减重适应症在美国和中国均已递交IND申请,美国FDA已正式批准开展I期临床。依托奥礼Macoral技术平台,实现口服多肽吸收利用度数倍于以口服司美为代表的SNAC技术,是口服多肽领域重大突破。且该口服多肽是通用性技术平台,将应用于所有代谢类管线。

1812口服制剂在开发中,基于同类药物开发经验,有望于2026年中期前后提交IND。

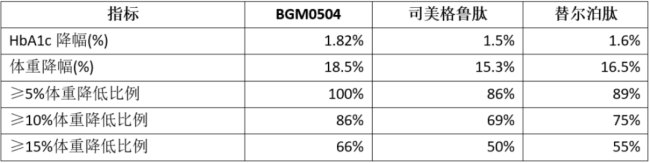

对比国际医药巨头,无论是管线布局、治疗方案还是已有的临床数据,博瑞医药在GLP-1都展现出独特的竞争优势和疾病治疗潜力,这也是公司杀出重围的信心和底气。

结语

0504注射液是博瑞医药在代谢领域目前进展最快的一款创新药,而单单一款新药的烧钱速度就已经让公司压力倍增,通过港股二次上次融资深化创新药研发战略无疑是这个节点最好的选择。H股上市计划也将带来国际化想象空间。

长远来看,博瑞医药的价值仍取决于管线临床数据兑现与否——尤其是0504三期结果、口服制剂PK数据及Amylin系列进展。

若H股二次上市成功,博瑞医药将获资金与品牌双加持。在内卷与国际化交织的当下,博瑞的差异化管线、研发投入和临床数据是其最大仰仗,风云君也将持续跟踪其临床里程碑与资本动向后效。