自2018年12月6日4+7开标至今已八年时间,共进行了十批国采和数十次地方集采,仅国家集采即累计节省医保基金4400亿元,其中用于谈判药使用超3600亿元,实现了腾笼换鸟,优化了品种结构。

其中,受集采影响最大的是制药企业。

销售费用率:下降

集采大幅降价,药企的销售费用被大幅挤压,销量(即报量)由官方督促医院完成,药企已没有促销的必要和可能。销售费用率陡降已是必然。

据wind数据统计,在实行集采前,生物医药上市公司销售费用率不断增长,实行集采后,销售费用率逐年下滑,已由2018年的17.07%下降到了2024年的13.33%,6年下降了3.74个百分点。

制药企业纷纷为避开集采另寻他路,其中,很多企业向创新转型,随着研发投入的不断加大,研发费用率(研发费用占同期营业收入的比重)也逐年提高,由2018年的2.56%提高到了2024年的5.02%,6年增加了2.46个百分点,销售费用率的下降和研发费用率的提升,促进制药企业逐渐驶入高质量健康发展轨道。(详见下图)

销售费用规模较大药企的销售费用率下降尤为明显。

与集采前一年的2017年相比,2024年销售费用率降幅最大的是步长制药,7年下降了20个百分点。其次是华润三九,下降了17个百分点;

白云山、健康元紧随其后,分别下降了13个、12个百分点;

销售费用率降幅在10个百分点以上的还有科伦药业、丽珠集团和复星医药,分别下降了11个、11个、10个百分点。(详见下图)

研发费用率:上升

集采倒逼传统制药企业向创新转型,恒瑞、翰森和石药等是转型成功且研发费用率上升比较明显的上市药企。

如恒瑞的研发费用率由集采之初2018年的15.3%提高到了2024年的29.4%,6年增加了14.1个百分点;

翰森的研发费用率由2018年的11.4%提高到了2024年的22%,6年增加了10.6个百分点;

石药集团的研发费用率由2018年的9.6%增加到了2024年的21.9%,6年提高了12.3个百分点。(石药的研发费用率是研发费用占公司制剂营收的比重,而非占公司总营收的比重,石药的批发和原料药业务规模很大)。(详见下图)

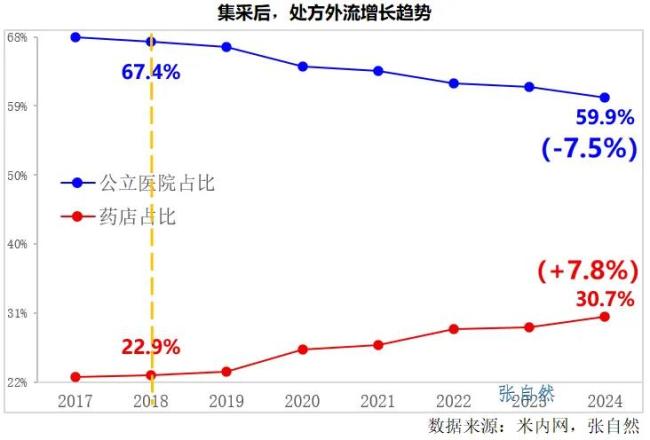

处方外流:提速

集采降价挤掉了药品促销空间,以及医院实行零差率,使医生和医院都失去了控制处方外流的动力和必要性,叠加双通道政策和DTP药房的迅速发展,医院处方正在不断流向院外零售药店。

如公立医院的药品采购额在医药终端整体市场规模的占比,由集采之初2018年的67.4%下降到了2024年的59.9%,6年下降了7.5个百分点;

零售药店的药品销售额占比由2018年的22.9%提高到了2024年的30.7%,6年增加了7.8个百分点。(详见下图)

集中度:有待进一步提高

提高行业集中度一直是行业努力的方向,也是医改的焦点之一。

2019年12月,国务院深化医改领导小组印发的《关于以药品集中采购和使用为突破口进一步深化医药卫生体制改革若干政策措施的通知》提出,通过集采“培育一批具有国际竞争力的大型企业集团,加快形成以大型骨干企业为主体、中小型企业为补充的药品生产、流通格局。”

除第六批国采(胰岛素专项)外,国家集采针对的全部是化学仿制药。

据中国医药工业信息中心统计,2018年,全国百强(Top100)化学仿制药企业的销售额在全国化学药整体市场规模的占比为60%,到2023年9月,这一占比已下降到了56%,5年下降了4个百分点;

Top10的占比变化不大,由2018年的21%提高到了2023年9月的22%,5年也只增加了1个百分点。

集采规则的不断优化将改变这一局面,如网传的《进一步优化药品集采政策的方案》(征求意见稿)提出“医疗机构报送采购需求量可细化到具体药品品牌”,以及全国中成药采购联盟集采的“医疗机构认可度”指标,都对有品牌品种的大企业有利,从而可促进行业集中度的提高。(详见下图)

集采改变了医药生态,随着集采不断扩围(横向价格联动,纵向“三进”),集采的影响还将进一步扩大。也在为践行今年1月国务院办公厅印发的《关于全面深化药品医疗器械监管改革促进医药产业高质量发展的意见》提出的“打造具有全球竞争力的创新生态,推动我国从制药大国向制药强国跨越”贡献力量。特约作者|张自然博士