O acordo anual de imposto de renda pessoal começou

deduções adicionais especiais

Você conhece essas perguntas comuns

Q1. A criança passou do ensino médio para o ensino médio no ano passado. A dedução adicional especial precisa ser modificada?

Quando o estágio educacional das crianças mudar, é necessário adicionar informações especiais de dedução adicional para a educação das crianças. Não modifique ou exclua informações no estágio anterior.

As mudanças nos estágios da educação infantil se referem: crianças do jardim de infância para a escola primária, o ensino médio para o ensino médio, o ensino médio, a faculdade/graduação em júnior e, posteriormente, para estudantes de mestre/doutorado. Quando a fase educacional das crianças não mudou, como o ensino médio para o ensino médio (ambos os estágios de educação obrigatória), se as informações da escola mudarem, você só precisará modificar a "escola para frequentar" no registro original e não há necessidade de modificar o "horário de início da educação atual".

Q2. Este ano, estamos nos preparando para preencher os cuidados médicos para doenças graves. Onde posso verificar a quantidade de carga pessoal?

A quantidade específica de carga pessoal pode ser baixada da loja de aplicativos móveis e conectada à plataforma nacional de serviço de seguro médico para consultas:

Plataforma nacional de serviço de seguro médico - Página inicial - Inquérito de resumo da taxa anual - o valor total da auto -paga pessoal no anual.

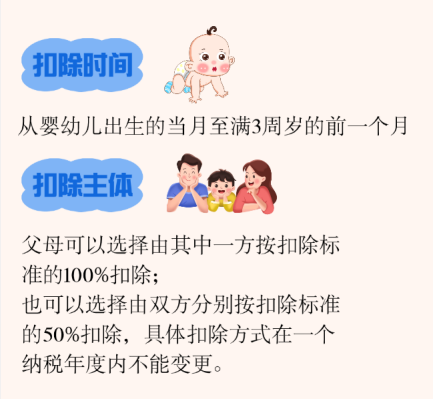

Q3. Quando os cuidados de bebês e crianças menores de 3 anos começarão a desfrutar? Os pais podem deduzir isso separadamente?

O horário de início para desfrutar da dedução adicional para cuidados especiais para bebês com menos de 3 anos é do mês em que a criança nasce no mês antes dos 3 anos de idade. Por exemplo: para bebês e crianças pequenas nascidas em junho de 2023, até maio de 2026, seus pais podem desfrutar dessa política de dedução adicional especial, conforme necessário. Os pais podem optar por deduzir uma das partes em 100% do padrão de dedução, ou podem optar por deduzir o padrão de dedução em 50% do padrão de dedução, respectivamente. O método de dedução específico não pode ser alterado dentro de um ano fiscal.