深化内部协同,57.5亿元大单锁定三年。

华润医药与华润健康达成三年销售框架协议

12月16日,华润医药集团有限公司(以下简称“华润医药”)发布了与华润健康2026年-2028年的销售框架协议,协议总金额高达57.5亿元。华润医药需向华润健康及其管理的医院供应医疗、医药产品及医疗器械等,包括但不限于处方药、非处方药。

本次为持续关联交易的深化合作,合作期限与规模均显著提升。与此前2023年-2024年为期1年、年金额上限15亿元的协议相比,本次协议将合作期延长至3年,年度金额上限亦提升至每年的18.5亿元、19亿元和20亿元,逐年递增。

华润医药称,厘定上述年度上限,主要考虑以下几点关键因素:

一是,历史销售数据证明了强劲的增长势头。据了解,2024年双方实际销售额为12.908亿元,到了2025年实际销售额增速显著,前三季度实际销售额便达11.028亿元。

二是,华润健康及其管理的医院业务规模将扩大,包括但不限于北京航天总医院及/或其附属公司等。公开资料显示,华润健康现有医疗机构131家,其中三级医院16家,二级医院27家,一级医院及社区机构88家,实际开放床位约2.5万张,业务覆盖14个省(区、市)。

三是,预期我国医疗、医药产品及耗材的市场需求将会继续增长。近日,商务部发布的《2024药品流通运行统计分析报告》中指出,随着人口老龄化的加剧以及居民健康意识的提高,医药市场需求逐年增长。同时,大型药品流通企业将持续扩大市场份额。

不过,华润健康旗下上市公司华润医疗2025年上半年的业绩数据显示其短期承压。期内总营收为45.25亿元,同比下降9.1%;净利润3.74亿元,同比减少26.9%。其核心的医院业务中的门诊与住院收入分别下滑4.4%和9.6%。

事实上,这种通过内部协作来稳定业绩、抵御风险的持续关联交易,在大型集团中并不陌生,往往是实现供应链整合与成本控制的关键手段。

图源:企查查

如12月3日,复宏汉霖消息称,将与国药控股续签为期三年(2026-2028年)的经销协议,总销售额上限高达122亿元。此交易的关联性在于复星医药作为复宏汉霖的控股股东,同时持有国药产业投资49%的股权,而国药控股正是后者的子公司。

图源:企查查

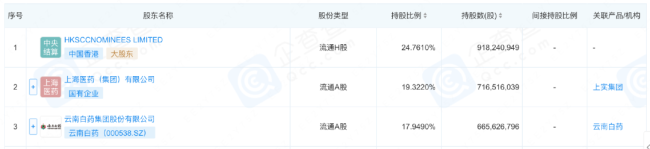

类似地,另一医药流通巨头上药集团,于今年1月与其第三大股东云南白药(持股17.95%)签订了关联交易协议,约定年度销售与采购上限分别为12亿元和7亿元。

华润系内部协同加速

我国的医药市场,昔日依靠跑马圈地来寻求增量的时代已然落幕。如今,整个行业已步入“精耕细作”的存量博弈新阶段,取而代之的是对内生增长能力的考验。

这一宏观判断,在医药产业链的上下游数据中也得到了一定印证。

从流通端来看,行业已进入“微利时代”。《2024药品流通运行统计分析报告》显示,全国药品流通直报企业主营业务收入增速放缓至0.8%,而7.2%的平均毛利率以及1.4%的净利润率,更提示行业任何成本上的冗余或管理上的低效,都可能直接吞噬掉本就微薄的利润。

工业端则更为直接。根据中国医药企业管理协会数据,2025年上半年,规模以上医药工业的营收与利润增速双双下滑1.0%和2.6%,这提示未能建立起核心成本优势或真正创新壁垒的药企,正面临着严峻的生存考验。

华润医药营收增速在2024年显著回落,由2023年的12.20%降至5.26%;而利润端的放缓趋势则更早显现,增速从2022年的20.44%下滑至2024年的8.5%。

不过,华润医药通过前几年的扩张,已手握工业、商业、医疗领域的众多“王牌”。如何打好这手牌?如何通过深度整合与协同,将规模优势转化为实实在在的盈利能力,是华润系亟待解决的问题。

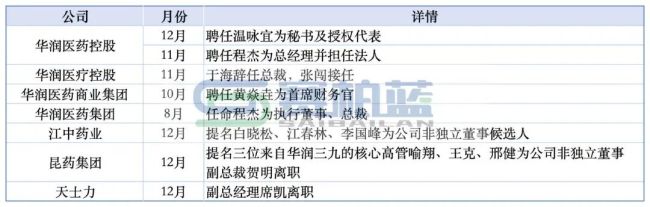

今年最明显的动作,莫过于其领导班子的更迭,或许正试图通过组织变革来驱动业务的变化。

还有近日引发业内热议的江中药业改名为华润江中,则进一步彰显了华润系统一市场形象,消除内部品牌壁垒,实现协同的决心。

另一项关键举措是今年华润系对资产的主动收缩,通过出售部分资产,加速剥离冗余业务,为核心战略的推进腾挪出更多资源与空间。