жҲ‘еӣҪеҲӣж–°иҚҜеҸ‘еұ•иҝ…йҖҹпјҢеҲӣж–°иҚҜеңЁе“ӘйҮҢиғҪд№°еҲ°е‘ў?

дёҖиҲ¬и®ӨдёәпјҢеӣ еҲӣж–°иҚҜеӨҡжҳҜжІ»з–—йҮҚеӨ§з–ҫз—…зҡ„иҚҜпјҢеҪ“然еҸӘиғҪеңЁеӨ§еҢ»йҷўй”Җе”®пјҢе®һеҲҷдёҚ然гҖӮжң¬ж–Үеј•з”Ёдёӯеә·CMHж•°жҚ®еҜ№жӯӨеҒҡдёҖеҲҶжһҗгҖӮ

жё йҒ“

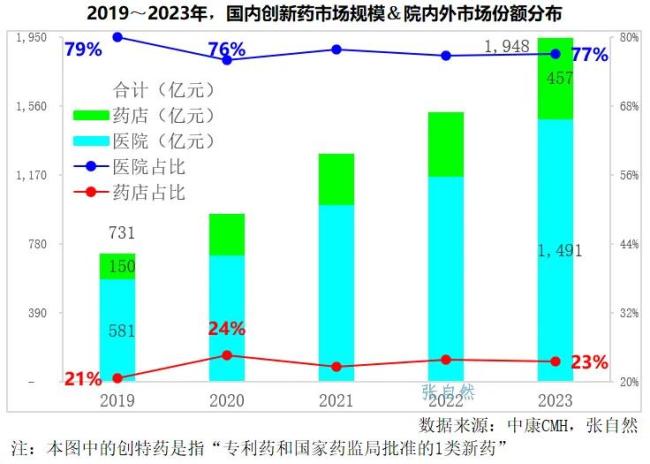

иҝ‘е№ҙжқҘпјҢеҲӣж–°иҚҜеёӮеңә规模еўһй•ҝеҫҲеҝ«пјҢз”ұ2019е№ҙзҡ„дёҚи¶іеҚғдәҝпјҲ731дәҝе…ғпјүеўһеҠ еҲ°дәҶ2023е№ҙзҡ„иҝ‘2000дәҝе…ғпјҲ1948дәҝе…ғпјүпјҢеўһй•ҝдәҶ1217дәҝе…ғпјҢ4е№ҙеўһй•ҝдәҶ1.7еҖҚпјҢиҝңи¶…еҢ»иҚҜз»Ҳз«Ҝж•ҙдҪ“еўһйҖҹгҖӮ

е…¶дёӯпјҢеңЁйҷўеӨ–иҚҜеә—зҡ„й”Җе”®иҙЎзҢ®дәҶи¶…иҝҮ1/5пјҢеҲӣж–°иҚҜеңЁиҚҜеә—зҡ„й”Җе”®йўқз”ұ2019е№ҙзҡ„150дәҝе…ғеўһеҠ еҲ°дәҶ2023е№ҙзҡ„457дәҝе…ғпјҢеўһеҠ дәҶ307дәҝе…ғпјҢ4е№ҙеўһй•ҝдәҶ2.1еҖҚпјҢиҝңи¶…еҗҢжңҹеңЁеҢ»йҷўзҡ„еўһйҖҹгҖӮеҲӣж–°иҚҜеңЁиҚҜеә—зҡ„й”Җе”®йўқеҚ жҜ”з”ұ2019е№ҙзҡ„21%еўһй•ҝеҲ°дәҶ2023е№ҙзҡ„23%пјҢе…¶дёӯпјҢж–°еҶ з–«жғ…зҲҶеҸ‘зҡ„2020е№ҙеҚ жҜ”жңҖй«ҳпјҲ24%пјүпјҢз–«жғ…еҜјиҮҙеҢ»йҷўй—ҙжӯҮеҒңиҜҠпјҢдҪҶйҮҚз—ҮжӮЈиҖ…з”ЁиҚҜдёҚиғҪеҒңпјҢеҸӘиғҪеҺ»иҚҜеә—иҙӯд№°гҖӮ

иҝҷжңүеҲ«дәҺдәә们еҜ№еҲӣж–°иҚҜеҸӘеңЁеҢ»йҷўеҚ–д»ҘеҸҠиҚҜеә—еҫҲе°‘еҚ–й’ҲеүӮзҡ„дј з»ҹи®ӨзҹҘпјҢиҝ‘е№ҙжү№еҮҶдёҠеёӮзҡ„еҲӣж–°иҚҜеӨҡжҳҜжіЁе°„еүӮеһӢпјҢе°Өе…¶ж–°дёҠеёӮзҡ„з”ҹзү©иҚҜгҖӮ

еҪ“然пјҢеҢ»йҷўд»ҚжҳҜеҲӣж–°иҚҜзҡ„дё»иҰҒй”Җе”®жё йҒ“пјҢеҲӣж–°иҚҜеңЁеҢ»йҷўзҡ„й”Җе”®йўқз”ұ2019е№ҙзҡ„581дәҝе…ғеўһеҠ еҲ°дәҶ2023е№ҙзҡ„1491дәҝе…ғпјҢеўһеҠ дәҶ910дәҝе…ғпјҢ4е№ҙеўһй•ҝдәҶ1.6еҖҚгҖӮеҲӣж–°иҚҜеңЁеҢ»йҷўзҡ„й”Җе”®йўқеҚ жҜ”жңүжүҖдёӢйҷҚпјҢз”ұ2019е№ҙзҡ„79%дёӢйҷҚеҲ°дәҶ2023е№ҙзҡ„77%пјҢдё»иҰҒз”ұиҚҜеә—ејҘиЎҘдәҶгҖӮ

дҪҶжң¬ж–ҮжүҖиЁҖиҚҜеә—并йқһдј з»ҹж„Ҹд№үдёҠзҡ„жҷ®йҖҡиҚҜеә—пјҢиҖҢжҳҜжҢҮDTPиҚҜжҲҝгҖӮ

жүҖи°“DTPиҚҜжҲҝпјҲDirecttoPatientпјҢзӣҙжҺҘйқўеҗ‘з—…дәәпјүпјҢеҚізӣҙжҺҘйқўеҗ‘жӮЈиҖ…жҸҗдҫӣжӣҙжңүд»·еҖјзҡ„дё“дёҡжңҚеҠЎзҡ„иҚҜжҲҝгҖӮжӮЈиҖ…еңЁеҢ»йҷўејҖеҸ–еӨ„ж–№еҗҺпјҢиҚҜжҲҝж №жҚ®еӨ„ж–№д»ҘжӮЈиҖ…жҲ–家еұһжҢҮе®ҡзҡ„ж—¶й—ҙе’Ңең°зӮ№йҖҒиҚҜдёҠй—ЁпјҢ并且关еҝғе’ҢиҝҪиёӘжӮЈиҖ…зҡ„з”ЁиҚҜиҝӣеұ•пјҢжҸҗдҫӣз”ЁиҚҜе’ЁиҜўзӯүдё“дёҡжңҚеҠЎгҖӮе°Ҫз®ЎйҰ–иҜҠеҝ…йЎ»еҺ»еҢ»йҷўејҖеӨ„ж–№пјҢдҪҶеҲӣж–°иҚҜжҳҜеңЁDTPиҚҜжҲҝй”Җе”®зҡ„гҖӮпјҲиҜҰи§ҒдёӢеӣҫпјү

жЎҲдҫӢ

еҶҚд»ҘжҲ‘еӣҪеҲӣж–°иҚҜзҡ„е…ҲиЎҢиҖ…PD-1/PD-L1пјҲдёӢж–Үз®Җз§°вҖңPD-(L)1вҖқпјүдёәдҫӢпјҢзңӢDTPиҚҜжҲҝеңЁеҲӣж–°иҚҜй”Җе”®дёӯзҡ„йҮҚиҰҒжҖ§гҖӮ

дёҖгҖҒиҝӣеҢ»дҝқеүҚ

д»ҘеӣҪеҶ…еҢ»иҚҜеёӮеңәеңЁе”®зҡ„15дёӘPD-(L)1дёәдҫӢпјҢ并йқһжүҖжңүPD-(L)1йғҪиғҪиҝӣе…ҘеҢ»дҝқпјҢиҖҢдё”еҚідҪҝиҝӣдәҶеҢ»дҝқпјҢд»ҺиҺ·жү№дёҠеёӮеҲ°ејҖе§ӢеҢ»дҝқи°ҲеҲӨгҖҒеҶҚеҲ°жү§иЎҢи°ҲеҲӨз»“жһңеүҚзҡ„еҫҲй•ҝж—¶й—ҙеҶ…д»ҚеӨ„дәҺиҮӘиҙ№зҠ¶жҖҒгҖӮ

жІЎиҝӣе…ҘеҢ»дҝқзҡ„еҲӣж–°иҚҜдё»иҰҒйҖҡиҝҮд»Җд№Ҳжё йҒ“й”Җе”®е‘ўпјҢе®һйҷ…дёҠдёҚдё»иҰҒеңЁеҢ»йҷўиҖҢжҳҜдё»иҰҒеңЁеҢ»йҷўд№ӢеӨ–зҡ„DTPиҚҜжҲҝй”Җе”®зҡ„пјҢеӣ вҖңиҝӣеҫ—дәҶеҢ»дҝқпјҢпјҲйғҪпјүиҝӣдёҚдәҶеҢ»йҷўвҖқпјҢиҝӣдёҚдәҶеҢ»дҝқзҡ„иҝӣеҢ»йҷўе°ұжӣҙйҡҫдәҶгҖӮ

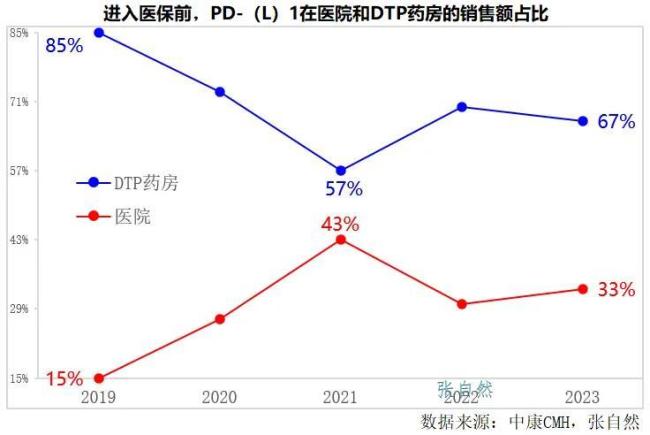

2019е№ҙпјҢе°ҡжңӘиҝӣе…ҘеҢ»дҝқзҡ„PD-(L)1еңЁDTPиҚҜжҲҝзҡ„й”Җе”®йўқеҚ жҜ”й«ҳиҫҫ85%пјҢжҳҜеңЁеҢ»йҷўпјҲеҚ 15%пјүзҡ„5еҖҚеӨҡпјҢ2021е№ҙиҝҷдёҖе·®и·қжҳҺжҳҫ收зӘ„пјҢиҚҜеә—пјҡеҢ»йҷўдёә57%пјҡ43%гҖӮ2021е№ҙеҗҺпјҢDTPиҚҜжҲҝеҚ жҜ”еҸҲејҖе§ӢжҸҗй«ҳпјҢ2023е№ҙпјҢPD-(L)1еңЁиҚҜеә—зҡ„й”Җе”®еҚ жҜ”дёҠеҚҮеҲ°67%пјҢжҳҜеңЁеҢ»йҷўпјҲеҚ жҜ”33%пјүзҡ„2еҖҚеӨҡгҖӮ

жҖ»д№ӢпјҢиҝӣеҢ»дҝқеүҚпјҢPD-(L)1дё»иҰҒеңЁDTPиҚҜжҲҝй”Җе”®пјҢеңЁеҢ»йҷўй”Җе”®зҡ„иҰҒе°‘еҫ—еӨҡгҖӮпјҲиҜҰи§ҒдёӢеӣҫпјү

дәҢгҖҒиҝӣеҢ»дҝқеҗҺ

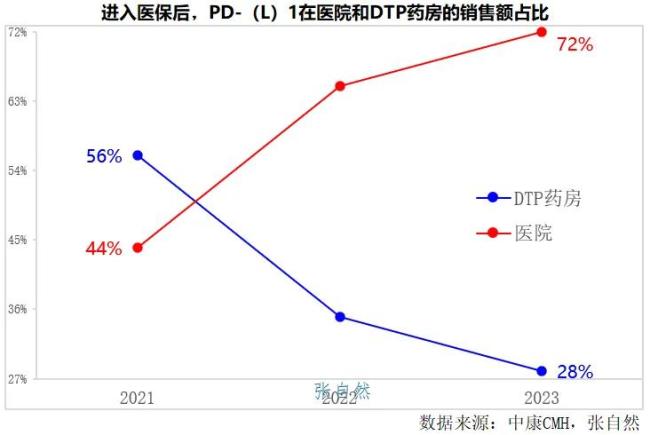

иҝӣе…ҘеҢ»дҝқеҗҺпјҢPD-пјҲLпјү1зҡ„й”Җе”®жё йҒ“ж јеұҖеҮәзҺ°еҸҚиҪ¬гҖӮ

йҡҸзқҖвҖңдёҚеҫ—д»ҘеҢ»дҝқжҖ»йўқйҷҗеҲ¶гҖҒеҢ»з–—жңәжһ„з”ЁиҚҜзӣ®еҪ•ж•°йҮҸгҖҒиҚҜеҚ жҜ”дёәз”ұеҪұе“ҚиҚҜе“ҒиҝӣйҷўвҖқзӯүйј“еҠұиҝӣйҷўж”ҝзӯ–зҡ„еҮәеҸ°пјҢеӣҪи°ҲеҲӣж–°иҚҜиҝӣе…ҘеҢ»йҷўзҡ„瓶йўҲйҖҗжёҗиў«жү“ејҖгҖӮиҝӣе…ҘеҢ»дҝқеҗҺзҡ„PD-пјҲLпјү1еңЁеҢ»йҷўзҡ„й”Җе”®йўқеҚ жҜ”дёҚж–ӯжҸҗй«ҳпјҢ并дәҺ2022е№ҙи¶…иҝҮеңЁDTPиҚҜжҲҝзҡ„еҚ жҜ”гҖӮе°Ҫз®ЎеҰӮжӯӨпјҢ2023е№ҙпјҢе·ІиҝӣеҢ»дҝқзҡ„PD-пјҲLпјү1еңЁDTPиҚҜжҲҝзҡ„й”Җе”®д»ҚеҚ 28%гҖӮ

еҰӮзҷҫжөҺзҘһе·һзҡ„зҷҫжіҪе®үпјҲжӣҝйӣ·еҲ©зҸ еҚ•жҠ—пјүдәҺ2019е№ҙеә•иҺ·жү№дёҠеёӮпјҢ2021е№ҙиҝӣе…ҘеҢ»дҝқгҖӮеңЁиҝӣеҢ»дҝқеүҚзҡ„2020е№ҙпјҢе…¶еңЁDTPиҚҜжҲҝй”Җе”®5дәҝе…ғпјҢжҳҜеҗҢжңҹеңЁеҢ»йҷўй”Җе”®пјҲ0.5дәҝе…ғпјүзҡ„10еҖҚгҖӮиҝӣе…ҘеҢ»дҝқеҗҺпјҢеҢ»йҷўеҸҚи¶…DTPиҚҜжҲҝпјҢ2023е№ҙпјҢиҝӣе…ҘеҢ»дҝқеҗҺзҡ„зҷҫжіҪе®үеңЁеҢ»йҷўеҚ–дәҶ34.2дәҝе…ғпјҢжҳҜеҗҢжңҹеңЁDTPиҚҜжҲҝй”Җе”®йўқ(8.8дәҝе…ғ)зҡ„иҝ‘4еҖҚгҖӮпјҲиҜҰи§ҒдёӢеӣҫпјү

жҲ‘еӣҪDTPиҚҜжҲҝж•°йҮҸе’Ңй”Җе”®йўқз”ұ2019е№ҙзҡ„3936家гҖҒ344дәҝе…ғеўһеҠ еҲ°дәҶ2024е№ҙзҡ„7132家гҖҒ872дәҝе…ғпјҢ5е№ҙеҲҶеҲ«еўһй•ҝдәҶ81%гҖҒ1.5еҖҚгҖӮ

DTPиҚҜжҲҝеҜ№еҲӣж–°иҚҜзҡ„й”Җе”®еҸ‘жҢҘдәҶйҮҚиҰҒзҡ„дҪңз”ЁгҖӮ

е°Өе…¶пјҢеҸӘиғҪвҖңдҝқеҹәжң¬вҖқзҡ„еҢ»дҝқеҹәйҮ‘еҜ№й«ҳд»·еҲӣж–°иҚҜж”Ҝд»ҳзҡ„жүҝеҸ—иғҪеҠӣжңүйҷҗпјҢеҲӣж–°иҚҜдёҠеёӮж•°йҮҸеҸҲдёҚж–ӯеўһеӨҡпјҢеҫҲеӨҡеҲӣж–°иҚҜе°ҶеңЁеҫҲй•ҝж—¶й—ҙеҶ…еӨ„дәҺиҮӘиҙ№зҠ¶жҖҒпјҢDTPиҚҜжҲҝеҜ№иҮӘиҙ№иҚҜеҲӣж–°иҚҜзҡ„й”Җе”®е°Өе…¶йҮҚиҰҒгҖӮ