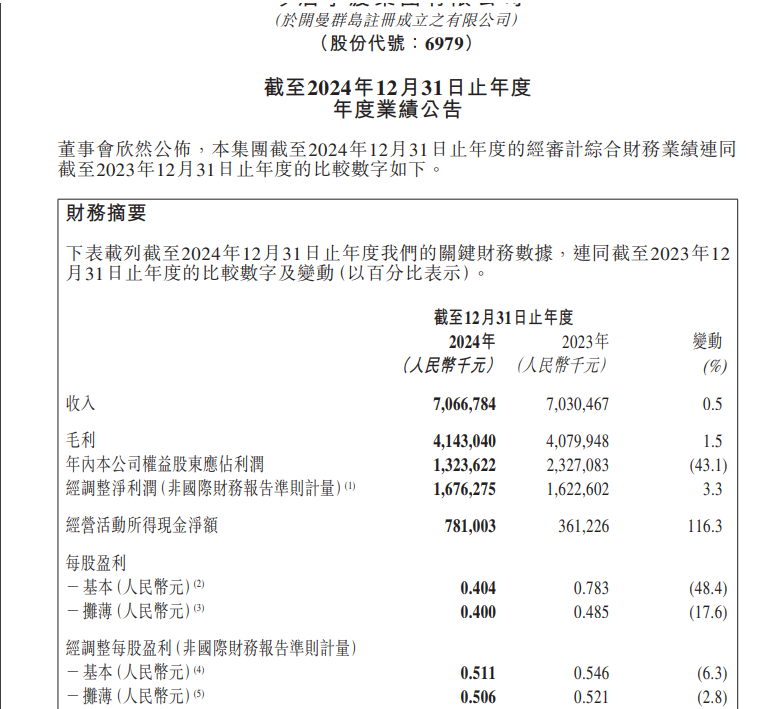

新华网北京3月24日电(冯孔 韩攀)近日,“港股白酒第一股” 珍酒李渡发布2024年财报,数据显示,公司营业收入为 70.7 亿元,同比增长 0.5%;股东应占净利润为 13.24亿元,同比跌43.1%,主要受非经营性金融工具公允价值变动影响;经调整净利润 16.8 亿元,同比增长 3.3%。这份财报的背后,是珍酒李渡面临的诸多困境。

2024年全年净利润跌43.1% 下半年营收下跌约16.35%

珍酒李渡2024年财报大致一看,似乎差强人意,营收为 70.7 亿元,勉强保持增长,经调整净利润 16.8 亿元,同比增长了3.3%,然而,仔细分析珍酒李渡近两年的财报,就会发现2024年下半年,珍酒李渡的营收出现了明显下滑。

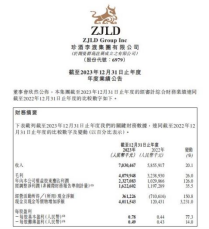

图为珍酒李渡2023年上半年财报、2023年全年财报

据公开信息显示,2023年上半年珍酒李渡实现营业收入35.19亿元,同比增长15.0%;实现毛利20.37亿元,同比增长19.6%;2023年全面实现营业收入70.30亿元,同比增长20.10%;经调整净利润16.23亿元,同比增长35.50%,计算可得2023年下半年营收为35.11亿元。

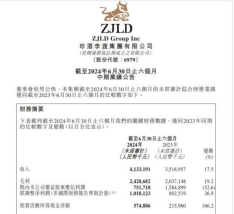

图为珍酒李渡2024年上半年财报、2024年全年财报

2024年上半年,珍酒李渡实现营业收入41.33亿元,同比增长17.5%;经调整净利润10.2亿元,同比增长26.9%,2024年全年,营业收入为 70.7 亿元,同比增长 0.5%;经调整净利润16.8亿元,同比增长 3.3%。计算可得2024年下半年营收为29.37亿元。

2023年下半年营收为35.11亿元,2024年下半年营收为29.37亿元,计算可得同比跌约16.35%。

中国食品产业分析师朱丹蓬在接受新华网采访时表示,2024年珍酒李渡的财报整体来说比较平稳,公司营业收入同比增长 0.5%,整体来看比较稳,但这是基于他的整个新市场的开拓,新渠道的拓展以及新产品的推出,所以来说整体含金量并不高。

核心品牌连续四年销量下滑

珍酒李渡集团董事会主席吴向东在白酒行业深耕近 30 年。他通过一系列收购和整合,将珍酒、李渡、湘窖及开口笑四个品牌纳入麾下,构建了珍酒李渡如今的基本架构。然而当下,白酒行业处于深度调整周期,珍酒李渡的核心品牌增长停滞等问题凸显。

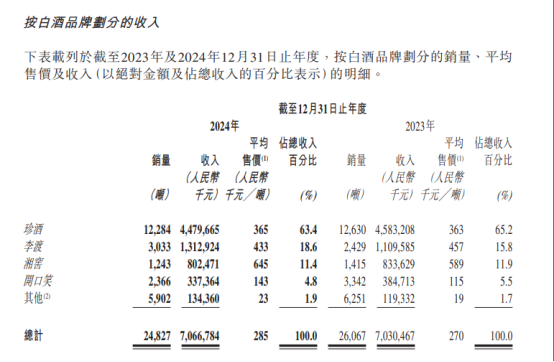

珍酒李渡2024年按白酒品牌划分的收入明细

财报显示,在珍酒李渡旗下的四个品牌中,去年仅有李渡实现了营收增长,其余三个品牌均呈下滑态势。其中,作为核心营收支柱的珍酒品牌,去年营收44.8亿元,同比下降了2.3%,在集团内部营收占比为 63.4%。销量方面,下滑至 12284 吨,值得注意的是,这已是珍酒销量连续第四年下滑,此前三年(2021—2023 年)其销量分别为 14761 吨、12856 吨、12630 吨。

部分电商平台“珍15价格”

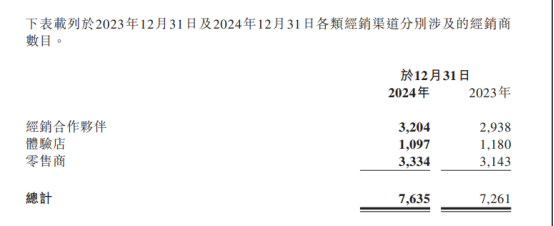

当下白酒行业周期性调整,珍酒也难以避免地面临价格倒挂现象。以其主力产品 “珍十五” 为例,建议零售价在500元以上,但消费者在电商平台的实际到手价在380元左右,整箱装更为便宜,每瓶不到320元。为了防止价格继续下跌,公司采取了限供策略,但市场需求疲软,经销商库存压力巨大。据财报数据,截至2024年末,珍酒李渡集团经销合作伙伴增至3204家,体验店达1097家,零售商3334家,合计7635家。经销商数量虽增至 7635 家,计算可得单店年均销售额从2023年的96.8万元降至92.6万元,侧面反映出经销商的处境。

珍酒李渡2023、2024年各类经销商数据

湘窖和开口笑两个品牌专注于湖南市场,在公司营收占比分别为 11.4% 和 4.8%。其中,婚宴市场的低迷在一定程度上导致开口笑营收同比下滑 12%。湘窖品牌在整体白酒行业调整的大背景下,也未能实现营收增长,其产品在市场竞争中面临着来自全国性品牌以及本地其他品牌的双重挤压。

值得一提的是,珍酒号称自己是贵州酱香酒第三,其与国台的“贵州酱香第三”之争引起了业内的广泛关注。从部分数据来看,2023年,贵州珍酒营收便达到了45.83亿元,按照国际知名咨询机构弗若斯特沙利文数据,珍酒成为贵州第三大、中国第四大酱酒企业,排名在茅台、习酒、郎酒之后 。但从市场表现和当下的发展来看,这一说法仍需时间的进一步验证。在复杂的白酒市场竞争中,品牌地位不仅仅取决于历史成绩和产能等单一因素,更要综合当下的销售业绩、市场份额增长、消费者认可度等多方面表现。

高端化战略成效不佳

高端化表现不佳是珍酒李渡面临的又一大问题。去年,珍酒李渡为突破高端化瓶颈,采取了一系列举措,产品结构方面,珍酒李渡持续根据消费者多元化需求作出优化调整。珍酒真实年份酒系列定义行业超高端;珍三十、李渡高粱1308、湘窖龍酱占位高端;珍十五、李渡高粱1955、湘窖红钻抢占次高端;老珍酒、映山红、开口笑满足中端。

除此之外,珍酒李渡持续加码沉浸式体验营销,深化与消费群体链接。珍酒推出“国之珍宴”高端品鉴会和“圣地之旅”回厂游,李渡持续打造“宋宴”等文化IP,湘窖开展结合工业旅游和美酒品鉴的封坛活动,精准吸引核心消费群体。

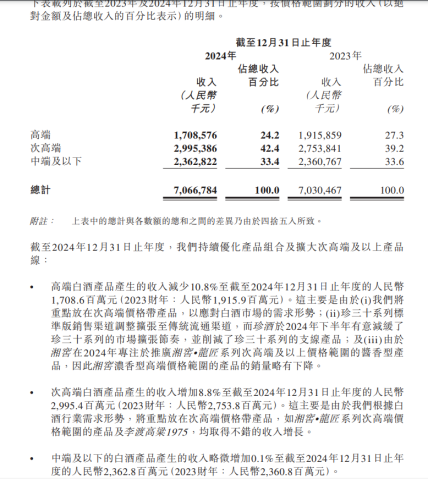

图为2023、2024年珍酒李渡高中低端产品相关数据

但对珍酒李渡而言,高端化之路依旧漫长。从公司内部营收构成来看,去年高端产品、次高端、中端及以下产品的营收占比分别约 24%、42%、33%,次高端、中端以下产品占据了整个营收的76%。其中,高端产品营收17.09亿元,同比下滑10.8%;次高端产品营收约30亿元,同比增长8.8%;中端及以下产品营收约23.6亿元,同比增长0.1%。

相较于高端化相对较好的酒企如茅台的53度飞天、洋河梦之蓝、国窖1573、五粮液普五等,珍酒李渡的高端产品无论从市场价格表现、销量、口碑知名度、品牌建设等等仍有较大差距。

酒水行业研究者欧阳千里表示,于前些年而言,珍酒试图成为“茅台平替”,取得了巨大的成功,但伴随着茅台推出茅台1935等产品,“茅台平替”的机会在减弱。于未来而言,珍酒需要找出与茅台的差异化,从而像青花郎、红运郎般弯道超车。

股价低迷

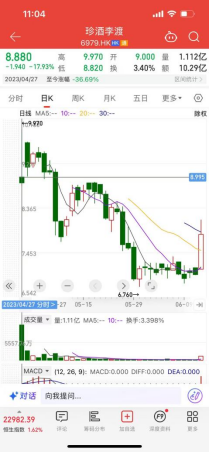

营收表现也让珍酒李渡在资本市场上的表现不尽人意。 2023年4月27日,珍酒李渡成功登陆港交所,打破了白酒行业长达近八年的沉寂,首发4.907 亿股股份,发行价每股10.82港元。一跃成为 “港股白酒第一股” 和 “酱香白酒第二股”,一时风光无限。然而,上市后的资本市场表现却不尽如人意,股价持续低迷,陷入破发困境。

2023年4月27日,珍酒李渡上市即破发,从此开始的长期的破发之路。当日,珍酒李渡9港元开盘破发,较发行价跌16.8%,一手浮亏360多港元。截至当日收盘,珍酒李渡跌近18%,报8.88港元(以下股票价格皆为后复权价格),总市值为290.5亿港元。

进入当年5月份,珍酒李渡股价更是一路下行,5月30日创出6.76港元的新低,相较发行价大跌约37.52%。进入当年9月,5日起珍酒李渡加入港股通生效,内地资金得以参与买卖,股价开始向发行价上攻,6日首次站上发行价,报收 10.90 港元,珍酒李渡上市4个多月后,股价首次超过发行价。

然而,珍酒李渡股价的“好日子”并没有持续多久,2023年9月12日一度触及13.18元港币新高后,开始波动调整,10月26日报收10.78元港币,拉开发行价保卫战,11月29日报收10.76元港币,珍酒李渡自2023年12月1日报收10.44元港币,连续数月,一直低于发行价10.82元港币,直到2024年3月13日一度触及11.06元港币,才再次站上发行价。

但此次高于发行价的行情并未持续多久,在2024年5月20日以11.00元港币收盘后,直至2025年3月24日,珍酒李渡的股价再也没能收复发行价,仅在2024年10月8日盘中一度触及10.70元港币,但当日收盘价仅为8.35元港币,大跌20.63%,10.70元港币也是珍酒李渡近期股价最高点。

从上市发行的 10.82 港元,到最高点的 13.18 港元,再到如今的持续低迷,珍酒李渡股价宛如经历了一场 “过山车”,破发困境至今仍待有效化解,未来其股价走向仍充满不确定性,市场将持续关注。

尽管吴向东在财报中多次表达了对公司未来发展的信心,并表示要坚定不移向 “世界一流酿酒企业” 迈进,但对于珍酒李渡来说,如何突破当前困境,应对白酒调整期,仍充满不确定性,吴向东要解决这些烦心事,还有很长的路要走。中国食品产业分析师朱丹蓬认为,对珍酒李渡来说,2024年公司营业收入为 70.7 亿元,离百亿俱乐部还有较长的距离,如何稳住主销市场,如何拓展场景,完善渠道,是珍酒下一步要做的课题。